2021年5月份廣州期貨交易所(以下簡稱廣期所)兩年期品種計(jì)劃獲得中國證監(jiān)會(huì)批準(zhǔn),明確將16個(gè)期貨品種交由廣期所研發(fā)上市�。包括工業(yè)硅、多晶硅�、鋰、稀土�����、鉑、鈀等與綠色低碳發(fā)展密切相關(guān)的產(chǎn)業(yè)特色品種�����。2022年9月份廣期所副總經(jīng)理在鉑族金屬市場峰會(huì)上表示廣期所將盡快推出鉑�、鈀期貨品種,為產(chǎn)業(yè)鏈提供便捷有效的價(jià)格管理工具����。本專題為鉑鈀期貨系列專題第一篇,主要介紹鉑鈀現(xiàn)貨基礎(chǔ)知識���。

01

物化性質(zhì)與制備方法

1.1 物理化學(xué)性質(zhì)

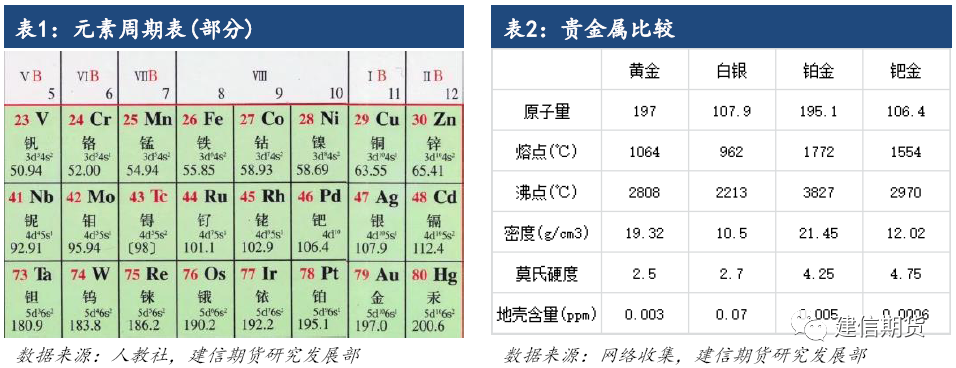

鉑(Platinum�����,Pt)和鈀(Palladium����,Pd)均屬于鉑族金屬�����,鉑族金屬(Platinum-Group Metals,PGMs)包括鉑���、鈀、銥(Iridium����,Ir)、銠(Rhodium��,Rh)�、鋨(Osmium,Os)和釕(Ruthenium����,Ru)等六種元素,它們在元素周期表中分屬第5,6周期�����,與黃金和白銀相鄰�。六種鉑族元素與金銀合稱貴金屬,但其發(fā)現(xiàn)與應(yīng)用比金銀要晚得多���,人類對鉑族金屬的了解和利用自1735年才開始��。地殼中黃金�、白銀、鉑金和鈀金的含量分別是百萬分之0.003�����、0.07����、0.005和0.0006,因此鉑和鈀在地殼中的含量都是相當(dāng)?shù)偷模?021年全球鉑金��、鈀金�、黃金和白銀的礦產(chǎn)量分別為180噸、200噸����、3582噸和25500噸。

鉑族金屬元素彼此之間廣泛存在類質(zhì)同象置換現(xiàn)象����,從而形成一系列類質(zhì)同象混合晶體;六種鉑族金屬在礦產(chǎn)中通常是同時(shí)存在�,僅含量有所差別。六種鉑族金屬也具有相似的物理化學(xué)特性���,比如色澤均為銀白色(除鋨和釕為鋼灰色外)����,熔點(diǎn)高、強(qiáng)度大����、電熱性穩(wěn)定�����、抗腐蝕性優(yōu)良��、高溫抗氧化性強(qiáng)�、催化活性(在化學(xué)反應(yīng)過程中保持自身不發(fā)生變化的情況下加速化學(xué)反應(yīng)的能力)良好等,所以鉑族金屬通常放在一起考察����,相互之間存在一定程度的替代作用,特別是鉑和鈀在催化領(lǐng)域存在較高的替代作用��。

但六種鉑族金屬又有各自特性���,這意味著它們之間的替代作用是有限的����。比如鉑金還有良好的延展性和穩(wěn)定的電阻與電阻溫度系數(shù),常溫下不溶于任何單一強(qiáng)酸強(qiáng)堿�,只溶于王水(硝酸和鹽酸以1:3體積比混合)和熔融堿中,室溫下能吸收其體積70倍的氧氣���。鈀金延展性良好�����,但可溶于濃硝酸����,室溫下能吸收其體積950-2800倍的氫氣�����。銠和銥不溶于王水����,但能與熔融氫氧化鈉和過氧化鈉反應(yīng),生成溶解于酸的化合物��;高溫強(qiáng)度很好,但冷塑性加工性能稍差����。鋨與釕不溶于王水,卻易氧化成四氧化物�;硬度很高,但機(jī)械加工性能極差�����。

1.2 提煉制備方法

鉑族金屬幾乎不會(huì)以單一金屬的形式存在���,幾種鉑族金屬通常會(huì)共存,有時(shí)也包括銅��、鎳和鉻等基本金屬��。鉑鈀需要經(jīng)過一系列復(fù)雜的物理和化學(xué)工序才能被提煉���、加工和提純���,即開采礦石、汰選集中得到精礦�����、熔解得到锍以及精煉得到高純金屬。鉑族金屬礦的開采主要來自400米至2000米深的地下礦山�,露天礦山的開采量不到20%。開采出的礦石經(jīng)過碾碎��、研磨和泡沫浮選得到精礦����,在這一過程中,4E金屬(鉑鈀銠和黃金)的濃度會(huì)從2-6克/每噸礦石����,增加到大約300克/每噸精礦。

精礦會(huì)在熔爐里經(jīng)過干燥和再加工�����,然后被送進(jìn)溫度高達(dá)1500℃的加熱爐中加熱��,得到中間物質(zhì)锍(各種金屬硫化物的互溶體)����。熔煉后,锍在轉(zhuǎn)爐中做除硫處理����。經(jīng)過這道工序����,精礦的濃度從每噸300克4E金屬增加到每噸5000克4E金屬����。锍先被送往基本金屬精煉廠進(jìn)行加工以提煉銅、鎳和其他基本金屬��,然后被送往貴金屬精煉廠萃取提純鉑族金屬����。黃金、鈀金和鉑金通常最先被萃取出來��,其次是銥和銠�����。

提煉基本金屬后的含鉑族金屬的陽極泥用王水溶解�,鈀����、鉑、金均進(jìn)入溶液。用鹽酸處理以破壞亞硝?��;衔?���,然后加硫酸亞鐵沉淀出金�。加氯化銨,鉑呈氯鉑酸銨沉淀出�����,煅燒氯鉑酸銨可得含鉑99.5%以上的海綿鉑�����。往分離鉑后的濾液中加入過量的氫氧化銨�,再用鹽酸酸化,沉淀出二氯二氨絡(luò)亞鈀形式的鈀���,再在氫氣中加熱煅燒可得純度達(dá)99.7%以上的海綿鈀����。海綿或顆粒狀的鉑鈀用于工業(yè)應(yīng)用����,可通過高頻感應(yīng)電爐熔化制得金屬錠��,用于儲存或投資����。

隨著砂鉑礦資源日漸減少�����,且因近代有色金屬工業(yè)發(fā)展�,20世紀(jì)50年代以來鉑族金屬部分轉(zhuǎn)向從銅鎳硫化共生礦或煉銅煉鎳副產(chǎn)品中提取。銅鎳硫化共生礦在火法冶金時(shí)����,精礦中所含的鉑族金屬90%以上可富集于銅鎳冰銅锍中。把這種合金硫化熔煉��,用鹽酸浸出分離鎳���,用控制電位氯化法分離銅,產(chǎn)出含鉑族金屬更富的銅鎳合金����。將此合金鑄成陽極�����,進(jìn)行電解時(shí)�����,鉑族金屬進(jìn)入陽極泥��,然后提純得到高純鉑族金屬����。

02

供應(yīng)相當(dāng)集中

2.1 南非和俄羅斯主導(dǎo)鉑族礦產(chǎn)

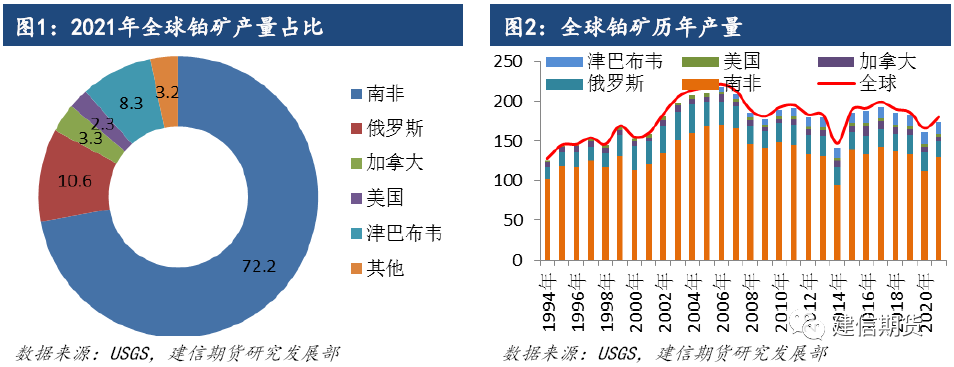

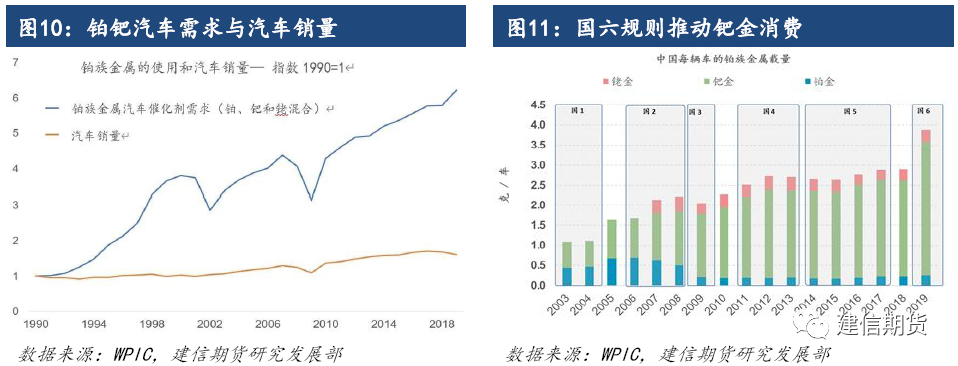

鉑族金屬在地殼中的含量已經(jīng)相當(dāng)稀少�,而鉑族金屬在地殼中的分布又非常集中。根據(jù)美國地質(zhì)調(diào)查局USGS的數(shù)據(jù)����,2021年全球鉑族金屬儲量僅為7萬噸,其中南非��、俄羅斯�����、津巴布韋���、美國和加拿大儲量分別為6.3萬噸�、4500噸、1200噸���、900噸和310噸��。南非儲量占到全球的九成���,其鉑族金屬主要產(chǎn)于北部德蘭士瓦省(Transvaal)布什維爾德雜巖體(Bushveld Platinum Deposit)的3個(gè)層位。俄羅斯鉑礦集中于西伯利亞的諾里爾斯克-塔爾納赫地區(qū)(Norilsk Talnakh)���,加拿大鉑礦主要分布在安大略省的薩德伯里(Sudbury Complex),津巴布韋鉑礦主要產(chǎn)自大巖墻巖體(Great Dyke)�。

鉑鈀礦產(chǎn)同樣主要出自上面五個(gè)國家。2021年全球鉑礦產(chǎn)量為180噸,其中南非產(chǎn)量130噸��,占比72.2%����,俄羅斯占比10.6%��;南非���、俄羅斯��、美國�����、加拿大和津巴布韋合計(jì)產(chǎn)量174.2噸�����,合計(jì)占比96.8%�。從2012年到2021年���,南非鉑礦產(chǎn)量占全球比重平均為70.7%��,五大國家合計(jì)產(chǎn)量占全球比重平均為97.5%���。從1994年到2006年�����,全球鉑礦產(chǎn)量從128噸上升到221噸�����;從2006年至2021年��,全球鉑礦產(chǎn)量總體上小幅持續(xù)減少(2014年因南非歷史性大罷工而異常)�,因南非鉑礦開采難度逐漸上升��。

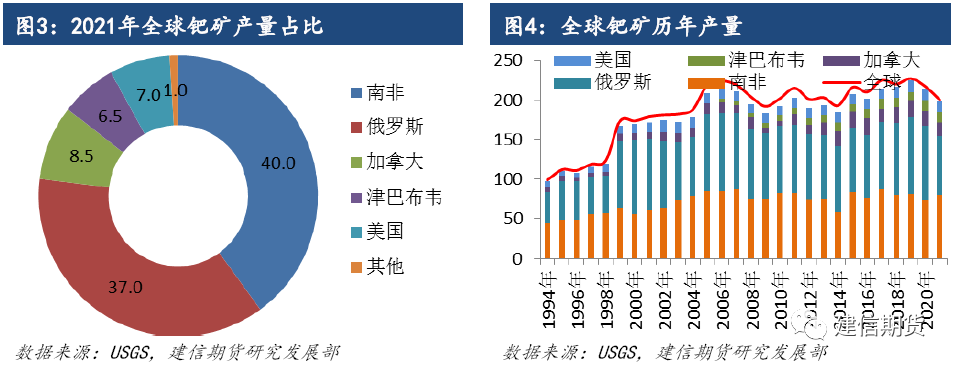

2021年全球鈀礦產(chǎn)量為200噸��,其中南非和俄羅斯產(chǎn)量分別為80噸和74噸����,占全球比重分別為40%和37%;南非���、俄羅斯���、美國��、加拿大和津巴布韋合計(jì)產(chǎn)量198噸��,合計(jì)占比99%。從2012年到2021年���,南非和俄羅斯鈀礦產(chǎn)量占全球比重平均分別為36.3%和40%���,五大國家合計(jì)產(chǎn)量占全球比重平均為96.8%。從1994年到2006年���,全球鈀礦產(chǎn)量從128噸上升到224噸���;從2006年至2021年,全球鈀礦產(chǎn)量在193噸至227噸之間擺動(dòng)�;雖然這段時(shí)間內(nèi)全球鉑礦產(chǎn)量偏小幅減少,但全球鈀礦產(chǎn)量基本上維持穩(wěn)定偏小幅增加����,反映俄羅斯等其他地區(qū)從銅鎳伴生礦中提取鉑族金屬活動(dòng)的興起。

在鉑族金屬礦業(yè)中�,有80-90%的運(yùn)營成本都是按當(dāng)?shù)刎泿庞?jì)算,勞務(wù)(大約60%的運(yùn)營成本)、電費(fèi)(大約15%的運(yùn)營成本)等都與當(dāng)?shù)氐慕?jīng)濟(jì)狀況息息相關(guān)����。另一方面,全球市場的鉑族金屬交易幾乎全部以美元計(jì)��,因此南非鉑族金屬的銷售收入同樣以美元計(jì)價(jià)����,這樣鉑族礦業(yè)的成本和收益之間存在匯率風(fēng)險(xiǎn)。由于南非在鉑族金屬礦產(chǎn)中的重要性���,我們需要關(guān)注南非蘭特兌美元的匯率����。市場普遍認(rèn)為南非蘭特對鉑金價(jià)格的影響重大�,例如疲弱的蘭特會(huì)導(dǎo)致鉑金價(jià)格下降。因?yàn)槿绻戏翘m特走弱���,(按美元計(jì))鉑族金屬礦商的成本下降�����,利潤提升應(yīng)該會(huì)刺激這些礦商擴(kuò)大鉑金產(chǎn)量�����,造成市場供需失衡和鉑金價(jià)格下跌����。這種介于主導(dǎo)生產(chǎn)商所在國貨幣和商品價(jià)格之間的相關(guān)性是一種自然對沖,體現(xiàn)在很多其它大宗商品上�,例如智利比索和銅價(jià)(全球礦產(chǎn)銅的大約30%產(chǎn)自智利)、澳元和鐵礦價(jià)格(全球海運(yùn)鐵礦的大約50%產(chǎn)自澳大利亞)之間的關(guān)系���。

事實(shí)上鉑金價(jià)格在過去確實(shí)體現(xiàn)出對南非蘭特的敏感性,但是近年來南非蘭特疲軟期并沒有帶來鉑金產(chǎn)量的上升���,原因在于存在運(yùn)營制約(在任何時(shí)期對于可實(shí)際開采出地表的礦石數(shù)量都存在生產(chǎn)能力的限制)和地質(zhì)局限性(單一礦山的鉑族金屬集中度相對均衡)���。鉑金實(shí)際供應(yīng)量對南非蘭特走勢的反應(yīng)遠(yuǎn)小于其對鉑金美元價(jià)格的變動(dòng)。

2.2四大礦商控制鉑族礦產(chǎn)

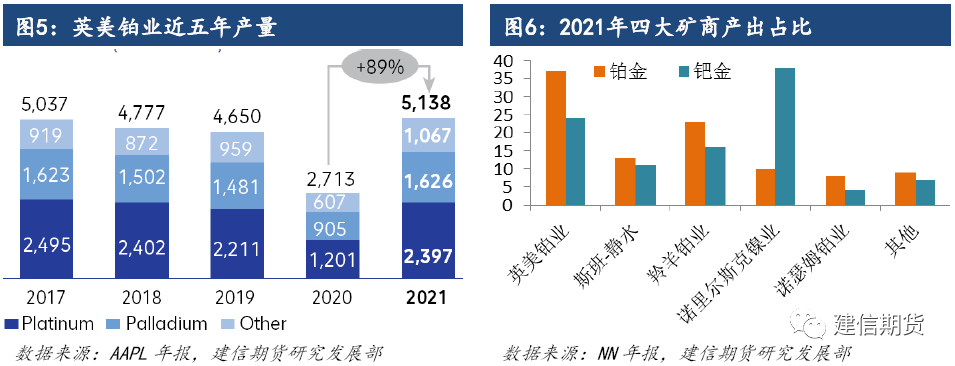

全球主要鉑族金屬礦業(yè)公司有英美鉑業(yè)(Anglo American Platinum Limited)��、斯班-靜水(Sibanye-Stillwater)�、羚羊鉑業(yè)(Impala Platinum Holdings Ltd)和諾里爾斯克鎳業(yè)(Norilsk Nickel)。2021年四大礦商鉑鈀產(chǎn)量合計(jì)約338噸����,占全球鉑鈀產(chǎn)量的8成以上����。因此鉑礦不僅在地理分布上非常集中���,其開采提煉組織也呈現(xiàn)寡頭壟斷特征���。

英美鉑業(yè)是全球最大鉑礦生產(chǎn)商,公司總部位于南非約翰內(nèi)斯堡�,控股股東為英美資源集團(tuán)。公司主要礦山包括:1�����、全資礦山4座����,包括南非的Mogalakwena、Amendelbult��、Mototolo以及津巴布韋的Unki�;2、參股礦山2座���,位于南非的Kroondal和Modikwa.2021年英美鉑業(yè)鉑族金屬產(chǎn)量為5138千盎司(包括自家礦產(chǎn)精煉和外購礦產(chǎn)精煉���,約合159.8噸)�����,其中包括2398千盎司(74.6噸)鉑金和1626千盎司(50.6噸)鈀金��。

斯班-靜水通過外延并購方式不斷發(fā)展壯大�,公司主力礦山包括:1���、全資礦山4座����,位于南非的Marikana�����、Rustenburg��、Mile Surface以及位于美國的Stillwater and East Boulder�;2��、參股礦山2座�,包括與英美鉑業(yè)合資的位于南非的Kroondal(持股50%)和與羚羊鉑業(yè)合資的位于津巴布韋的Mimosa(持股50%)��。2020年斯班-靜水貴金屬礦產(chǎn)量為2440千盎司�,其中鉑�、鈀、銠��、釕����、銥和黃金產(chǎn)量占比分別為44%、38%�����、5%��、9%���、2%和1%���;2021年斯班-靜水貴金屬產(chǎn)量(包括礦產(chǎn)和回收)為1073千盎司黃金和3600千盎司(約合111.6噸)PGMs.2021年貴金屬礦產(chǎn)儲備為72500千盎司,其中鉑族礦產(chǎn)儲備為59500千盎司����。

羚羊鉑業(yè)總部位于南非�����,并于南非約翰內(nèi)斯堡交易所上市�����,旗下有6座主力礦山�����,包括南非的��、MaImpalarula和Two Rivers��,津巴布韋的Zimplats和Mimosa�,以及加拿大的Lac Des Iles�,其中Impala鉑族礦產(chǎn)量排名全球第一���。羚羊鉑業(yè)2021年礦產(chǎn)量為1737千盎司或54噸(包括自產(chǎn)精煉1379千盎司和外購精煉358千盎司)�����,其中鉑�����、鈀和銠的銷售收入占比分別為17%���、30%和40%����。

諾里爾斯克鎳業(yè)總部位于俄羅斯����,是世界上最大的鈀金礦產(chǎn)公司。2021年產(chǎn)量為鎳19.3萬噸(年比下滑18%)�����、銅11.9萬噸(年比增長3%)���、鈀81.5噸(年比下滑7%)和鉑20噸(年比下滑8%)��。

除了四大礦商外�����,具有一定知名度的鉑族礦商還有諾瑟姆礦業(yè)公司(Northam Platinum)����,其2021年鉑鈀產(chǎn)量分別占到全球的8%和4%。

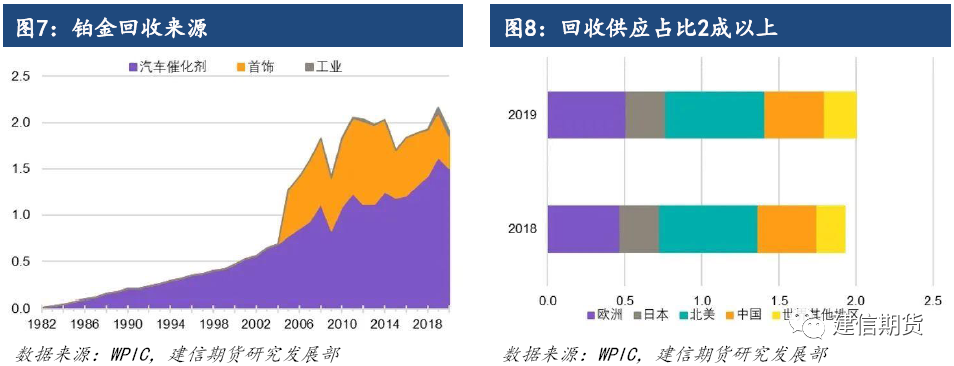

2.3 回收再生量不容小覷

鉑族金屬的化學(xué)穩(wěn)定性意味著它們具有高度的可回收性��,隨著PGMs應(yīng)用數(shù)量隨著時(shí)間增加����,PGMs的回收供應(yīng)的重要性也越發(fā)顯著。根據(jù)世界鉑金投資協(xié)會(huì)(World Platinum Investment Council�,WPIC)的2022年一季度《鉑金季刊》,從2019年到2021年�����,全球鉑金回收量在1930至2130千盎司之間波動(dòng)����,回收供應(yīng)占到總供應(yīng)的25%左右。汽車催化劑一直是鉑金回收的主要來源��,占回收供應(yīng)的7成以上����,這跟汽車報(bào)廢行為高度相關(guān)�����,過去三年汽車催化劑平均每年提供1500千盎司(約合46.65噸)鉑金回收量。由于自20世紀(jì)70年代轉(zhuǎn)化催化器引入汽車生產(chǎn)以來�����,隨著環(huán)保法規(guī)和尾氣排放限制越來越嚴(yán)格��,鉑鈀在汽車催化劑上的使用量越來越大�,而不同國家地區(qū)對汽車報(bào)廢年齡也有相應(yīng)規(guī)定。

珠寶中鉑金回收占比2成左右���,主要取決于鉑金首飾銷售累積量和鉑金價(jià)格市場波動(dòng)���。工業(yè)中鉑金回收量非常小,雖然鉑金在工業(yè)上用途廣泛�����,但通常來說用量不大����,鉑金回收成本高收益低,因此較少從工業(yè)折舊中回收鉑金。隨著鉑金累積消費(fèi)量的上升���,預(yù)計(jì)鉑金回收量也會(huì)總體上逐年增加�,而且與鉑金價(jià)格波動(dòng)呈現(xiàn)反方向波動(dòng)��,因此對于穩(wěn)定鉑金價(jià)格起到一定程度的作用���。雖然2006年至今(南非)鉑金礦產(chǎn)量小幅下降���,但得益于鉑金回收量的提升,鉑金總供給得以維持在一個(gè)較為穩(wěn)定的水平區(qū)間中�。

由于鈀金更集中地應(yīng)用于汽車催化劑,以及汽車報(bào)廢方面的相關(guān)法規(guī)����,鈀金回收量在總供應(yīng)量中的占比超過30%。

03

用途不斷拓展

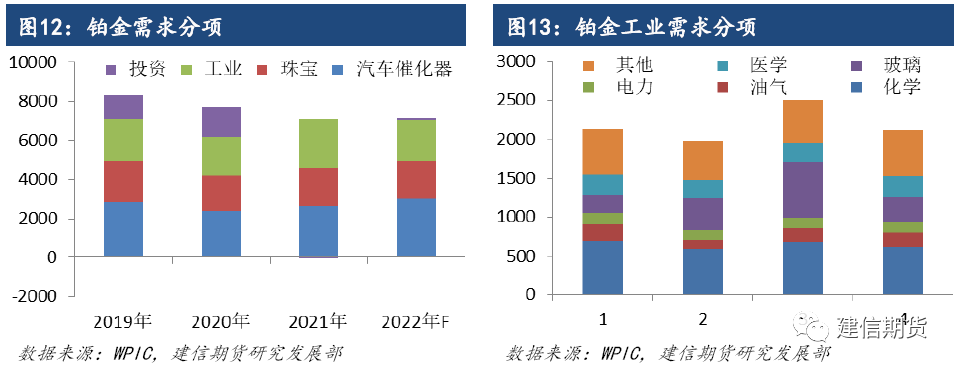

PGMs有著大體相似但又有所區(qū)別的用途��。由于催化活性優(yōu)良�,鉑鈀銠被大量用于汽車領(lǐng)域的轉(zhuǎn)化催化器,分別占到各自總需求的40%�、80%和90%;由于色澤優(yōu)美�����、延展性好��,而且長期被經(jīng)銷商以白金名義宣傳推廣���,鉑金也大量用于珠寶首飾制作(占比約30%)�;由于現(xiàn)貨交易的便捷性�,以及鉑鈀與金銀在價(jià)格上的相關(guān)性,鉑鈀的實(shí)物投資也各自占到大約10%的比重����。另外就是在工業(yè)上的廣泛用途,大約占到鉑金總需求的20%和鈀�、銠總需求的10%。

3.1 汽車催化劑領(lǐng)域

鉑鈀的最大用途是用作汽車轉(zhuǎn)化催化器的催化劑��,鉑鈀具有優(yōu)良的催化活性���,有助于減少內(nèi)燃機(jī)三種主要有害物的排放:未燃燒的碳?xì)浠衔颒C����、一氧化碳CO和氮氧化物�。在全球大多數(shù)國家�,汽車尾氣排放持續(xù)受到日益嚴(yán)格的管制�,因此鉑鈀在汽車領(lǐng)域需求增長比汽車銷量增長更快。汽車行業(yè)鉑鈀需求主要取決于四個(gè)驅(qū)動(dòng)因素:1��、汽車生產(chǎn)量和銷售量��,汽車的生產(chǎn)的銷售受經(jīng)濟(jì)增長和消費(fèi)趨勢的驅(qū)動(dòng)�����,例如共享汽車的使用在整體上降低汽車銷售�����,新興市場財(cái)富的增長推動(dòng)汽車銷售�,新冠疫情對汽車銷售有負(fù)面影響。2�、汽車功率大小,一般來說功率越大的汽車在行駛中將排放更多地有害物��,相應(yīng)地需要裝載更多鉑鈀的轉(zhuǎn)化催化器��,鉑鈀使用量與功率大小基本上成線性關(guān)系�。3、動(dòng)力系統(tǒng)趨勢����,不同動(dòng)力系統(tǒng)汽車的轉(zhuǎn)化催化器具有顯著不同的鉑鈀裝載量���,傳統(tǒng)柴油車轉(zhuǎn)化催化器一般含5-10克鉑族金屬(多數(shù)鉑金少量鈀金),傳統(tǒng)汽油車轉(zhuǎn)化催化器一般含2-7克鉑族金屬(含鈀量高�,含鉑量低或沒有)�,插電混動(dòng)車轉(zhuǎn)化催化器用鉑鈀量較少,純電動(dòng)車不用轉(zhuǎn)化催化器�。4、技術(shù)變革以及鉑鈀替代�,通過改進(jìn)涂層配方和根據(jù)不同車型定制催化劑,這些都幫助節(jié)約鉑族金屬用量�,相對價(jià)格變化和技術(shù)革新會(huì)促進(jìn)鉑鈀在催化劑方面的替代使用。

盡管存在催化性能上的差異�,但相對價(jià)格的持續(xù)大幅變化仍可能推動(dòng)鉑鈀在汽車催化劑方面的替代使用。2000年俄羅斯的一次管理失誤與南非的一次加工失敗同時(shí)發(fā)生��,導(dǎo)致鈀金價(jià)格在幾個(gè)月內(nèi)從200美元/盎司暴漲至1000美元/盎司以上�。鈀金價(jià)格飆升遠(yuǎn)超鉑金的后果是鉑替代鈀,使相對便宜的鉑金需求大幅增加����。1999年至2002年間汽車催化劑中鈀金的總使用量減少了48%,同期鉑金汽車催化劑的使用量增長了60%��;隨著需求減少,2003年初鈀金價(jià)格迅速下跌到260美元/盎司�,與鉑金價(jià)格基本一致。

直到21世紀(jì)初���,為了在汽油發(fā)動(dòng)機(jī)中達(dá)到同等的減排水平�����,催化劑所需的鈀金用量是鉑金的兩倍��。然而����,技術(shù)的革新����,即催化劑涂層中鉑族金屬分子穩(wěn)定性的改善和汽油中硫含量的顯著減少,降低了這種替代比例����,使同樣數(shù)量的鈀金或鉑金可以達(dá)到相同的排放控制水平。目前(22.9.9)鈀金價(jià)格2175美元/盎司遠(yuǎn)超過鉑金價(jià)格875.9美元/盎司��,加上以及兩種金屬1:1的替代比率�����,使得汽車制造商在未來車型上使用更多鉑金進(jìn)行替換的經(jīng)濟(jì)論據(jù)非常充分。從歷史上看����,至少需要18個(gè)月或更長時(shí)間的持續(xù)相對溢價(jià),才能看到鉑族金屬之間汽車催化劑相對載量的顯著變化�。

3.2 珠寶首飾領(lǐng)域

由于鉑鈀的發(fā)現(xiàn)還不到300年,在人類社會(huì)中的接受度需要時(shí)間來培育����;盡管其具有良好的物理性質(zhì)和同樣的稀缺性���,但在珠寶首飾中的影響力遠(yuǎn)低于黃金白銀���。由于首飾需求比工業(yè)需求更具有價(jià)格彈性,如果工業(yè)需求下降(因此價(jià)格下降)�����,更具價(jià)格彈性的首飾需求就會(huì)增加����,這有利于保護(hù)鉑鈀市場需求��,因此鉑鈀生產(chǎn)商花費(fèi)很大精力推廣鉑鈀在珠寶首飾領(lǐng)域的使用���,特別是把鉑金稱為白金來爭奪黃金的潛在消費(fèi)者。鉑鈀的珠寶首飾需求受到居民財(cái)富增長���、社會(huì)風(fēng)俗變化���、居民消費(fèi)趨勢、廣告宣傳和促銷和鉑鈀金銀相對價(jià)格的影響���。

3.3 工業(yè)領(lǐng)域

鉑鈀在工業(yè)領(lǐng)域具有廣泛多樣的應(yīng)用�����,但其工業(yè)需求與全球經(jīng)濟(jì)增長之間的相關(guān)性比較復(fù)雜����,因?yàn)榻?jīng)濟(jì)各部門在經(jīng)濟(jì)周期中的擴(kuò)散收縮并不一致����,其鉑鈀需求變化有時(shí)候會(huì)相互抵消。鉑金的工業(yè)需求大致來自五個(gè)細(xì)分行業(yè):化工、石油��、電子��、玻璃和醫(yī)學(xué)���。鉑金的催化活性使得其在氫化�、脫氫�����、異構(gòu)化�、環(huán)化、脫水�����、脫鹵��、氧化�、裂解等化學(xué)反應(yīng)中均可作催化劑����,例如硝酸生產(chǎn)的一個(gè)關(guān)鍵步驟就是氨氣氧化,這一步驟需要用到鉑銠金屬絲網(wǎng)。在石油精煉行業(yè)�����,鉑金被用于重整和異構(gòu)處理���,為汽油燃料的生產(chǎn)提供更高的辛烷成分���。在電子行業(yè)中,鉑金被用于硬盤驅(qū)動(dòng)器HDD的生產(chǎn)����,HDD疊層的鈷鉻鉑合金即是其存儲層。玻璃是由其原材料在高達(dá)1700℃的溫度中熔化而成�����,因?yàn)榫哂懈呷埸c(diǎn)和耐腐蝕的特性�����,鉑合金被用于制造盛放玻璃熔液的器皿�����。在一些化學(xué)形態(tài)中鉑金可以抑制活細(xì)胞繁殖,鉑金這一特性的發(fā)現(xiàn)促進(jìn)了鉑基藥物的發(fā)展����,用于治療多種癌癥疾病。這些鉑基抗腫瘤藥用于治療將近50%的癌癥患者����,比如順鉑cisplatin(可治療睪丸癌)和奈達(dá)鉑nedaplatin(治療頭頸部癌、小細(xì)胞肺癌�����、非小細(xì)胞肺癌��、食管癌�、卵巢癌等實(shí)體瘤)。

鈀金是航天����、航空�����、航海����、兵器和核能等高科技領(lǐng)域以及汽車制造業(yè)不可缺少的關(guān)鍵材料�,鈀與釕��、銥�、銀、金�����、銅等熔成合金���,可提高鈀的電阻率��、硬度和強(qiáng)度�,用于制造精密電阻����、珠寶飾物等。由于超高硬度���,鈀金還用于制造牙科材料���、手表和外科器具等��。

根據(jù)世界鉑金投資協(xié)會(huì)(World Platinum Investment Council�����,WPIC)的2022年一季度《鉑金季刊》�,從2019年至2022年(展望)��,汽車催化器鉑金需求從2869千盎司下降至2402千盎司然后回升至3055千盎司���,四年均值為2742千盎司(占比36.3%)��,最大波幅相對均值的比值為0.24����;珠寶首飾需求從2099千盎司下降至1820千盎司然后略回升至1923千盎司�,四年均值為1932千盎司(占比25.5%),最大波幅相對均值的比值為0.14��;工業(yè)需求從2127千盎司下降到1978千盎司然后擴(kuò)張到2508千盎司���,四年均值為2181千盎司(占比28.8%)�����,最大波幅相對均值的比值為0.24�����;投資需求從1237千盎司上升到1544千盎司然后環(huán)比萎縮45千盎司����,四年均值為710千盎司(占比9.4%)��,最大波幅相對均值的比值為2.24.總體上看���,鉑金終端需求以汽車催化器為重心��,但工業(yè)需求和珠寶首飾需求也占相當(dāng)大比重��,投資需求占比較小但波動(dòng)最大��。

由于鈀金在汽車催化器中占比高達(dá)8成而供應(yīng)偏穩(wěn)定��,因此鈀金價(jià)格趨勢與汽車特別是汽油汽車的生產(chǎn)銷售有高度相關(guān)性����;而由于鉑鈀在汽車催化器中的替代作用以及同為貴金屬的事實(shí)���,也使得鈀金價(jià)格與鉑金和黃金有一定程度的相關(guān)性�����。

04

中國鉑鈀主要依賴進(jìn)口

中國鉑族金屬資源量貧乏�����,自然資源部發(fā)布的《中國礦產(chǎn)資源報(bào)告2021》顯示2020年中國鉑族金屬儲量僅為126.7噸�����,占全球儲量比重不到0.2%���。根據(jù)《中國鉑鈀年鑒2022》����,2021年中國鉑鈀需求量為154.6噸����,其中汽車行業(yè)、珠寶首飾和工業(yè)領(lǐng)域需求量分別為88.2噸�����、21.9噸和44.5噸。2021年中國礦產(chǎn)鉑鈀金屬為3.8噸�,回收再生鉑鈀金屬約26噸���,進(jìn)口鉑鈀金屬約123.1噸(其中鉑金101.3噸���、鈀金21.7噸),鉑鈀進(jìn)口量占我國總需求的8成左右�,對外依賴度非常大。